コラム

Column

未就学時期がベストタイミング!?「子どもの教育資金」を計画的に貯めるには?

まずはどれくらい教育資金が必要になるのか短期・長期の視点で全体像を捉えよう

子どもが生まれてから大学を卒業するまで、教育資金はどれくらいかかるのか、子育て世帯にはとても気になるところです。いつから準備すればいいのでしょうか。未就学のうちが教育資金を準備するチャンスというのは本当でしょうか?

幼稚園から大学まですべて私立だと学費だけで2300万円必要!?

教育費がいくらかかるのかは、いつの時代も子を持つ親にとって気になるもの。

文部科学省では「子供を公立又は私立の学校に通学させている保護者が、子供の学校教育及び学校外活動のために支出した経費並びに世帯の年間収入、保護者・兄弟姉妹の状況等の実態をとらえ、教育費に関する国の諸施策を検討・立案するための基礎資料を得ることを目的」として、1994年より隔年で「子供の学習費調査」を実施しています。

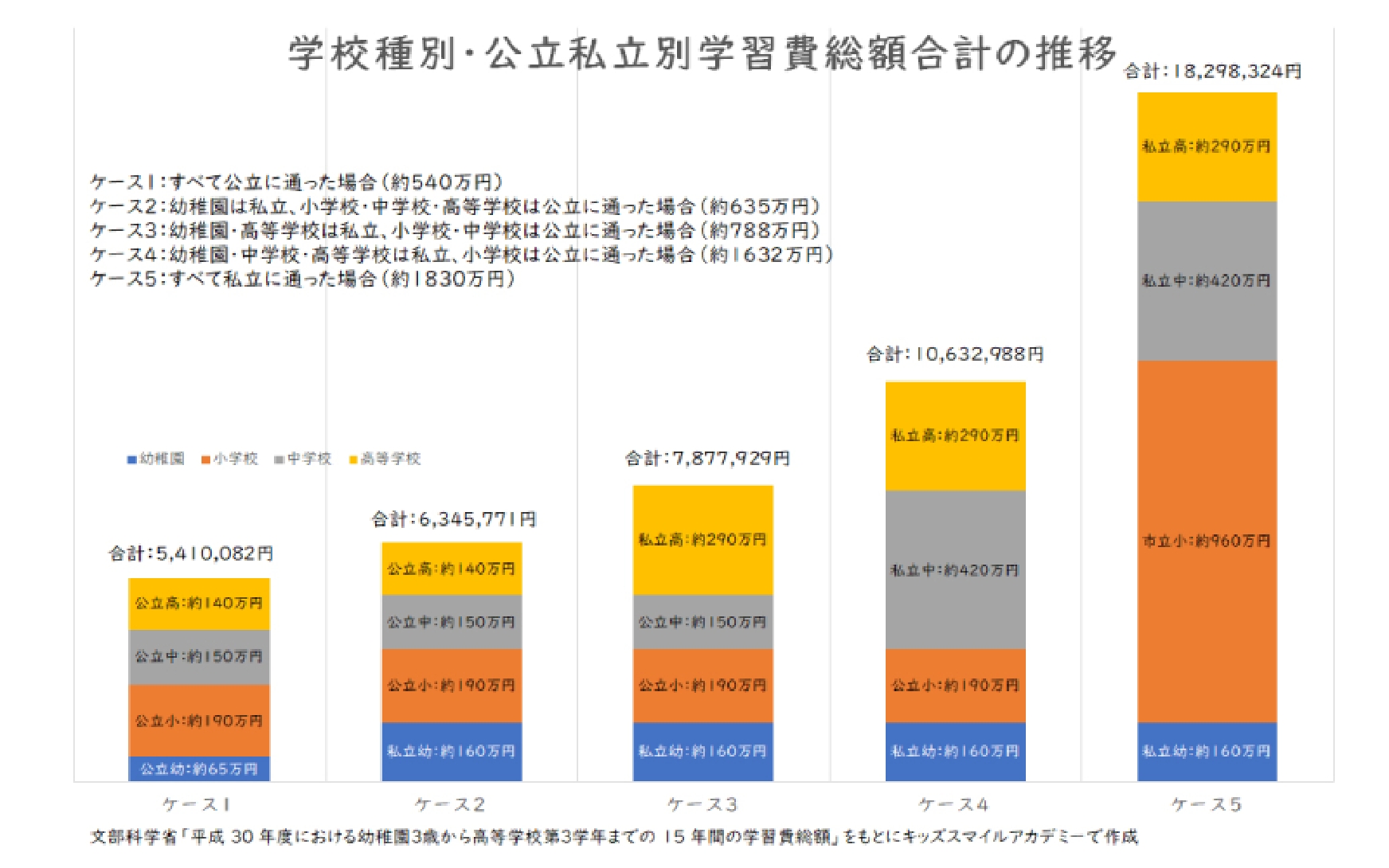

その最新版である「平成30(2018)年度子供の学習費調査の結果について」(2019年12月に発表)によれば、幼稚園3歳から高等学校第3学年までの15年間に支出した、各学年の学習費総額の合計は541万円~1830万円までと、「選ぶ幼稚園・学校による差」が大きいこともわかっています。

同調査では「全て公立に通った場合」「幼稚園は私立、小学校・中学校・高等学校は公立に通った場合」「幼稚園・高等学校は私立、小学校・中学校は公立に通った場合」「全て私立に通った場合」という4つのケースで参考値を出しています。これに加えて、「幼稚園が私立、小学校のみ公立で中学校・高等学校が私立に通った場合」の5つのケースを、図で見てみましょう。

全国平均による数値にはなりますが、すべて公立に通った場合でも高校卒業までに約540万円。小学校から高校までが公立の場合で約635万円。都市部では比較的多く見られる、幼稚園が私立、小学校のみ公立で中学校・高等学校が私立だと約1632万円と算出されています。

大学進学をご検討されるご家庭においては、ここからさらに大学の費用が必要になるわけです。

こちらも文部科学省のデータ「私立大学等の平成30年度入学者に係る学生納付金等調査結果について」によれば、私立大学(短期大学、高等専門学校除く)は入学料が約25万円、授業料が約90万円、施設設備費等が約18万円で合計約134万円かかるとされています。授業料と施設設備費等を4倍すると、入学費込みで約460万円はかかる計算です。

これだけの費用がかかると想定すると、やはり、早くから教育資金を準備する事が大切なのではないかとお考えになるかもしれません。

大学に必要な資金、まずは6割~7割を目標に貯めてみましょう

数字だけ見ると、わが子には何が何でも国公立に通ってもらわなければ…と考えてしまいそうですが、でも、子どもが進みたい道ができたら、背中を押してあげたいというのも親心。

では、いつまでにどれくらい貯蓄しておくとよいのでしょうか。塾の費用などがかからない未就学期間が貯めどきという話も耳にしますが…。

「まずはなぜお金を貯めるのかということを認識したうえで貯めるといいと思います。多くの人は、大学進学のためとお答えになられるのではないでしょうか。でも、年収が十分にあって、そのときどきで支出に対応できるのであれば、無理に貯める必要はないのです」と、キッズスマイルアカデミーの講師、久保田FP。

共働き家庭が増える中、確かに、貯蓄にばかりとらわれて日々の生活がひっ迫するようではQOL(クオリティオブライフ:生活の質)が低下してしまいそうです。

ですから、長期的な教育資金計画を立てたうえで、それに沿った貯蓄をしていくとよいと久保田FPは言います。

「例えば、子どもには大学に進学してもらいたいというお考えを持つご家庭が、私立の4年制大学の学費の準備を仮定するのであれば、先ほどのデータを参考にすると約460万円が必要となり、その資金は4年間で支払う事を想定します。その間も毎年の収入からいくらかは教育資金に支出できると予想すると、必ず全額用意しなければならないという事ではなくなります。まずは総額の6割~7割を目標にしてみるなど調整が可能です」

積立の期間においても、小学校入学前までに集中的に積み立てる方法や時間をかけてゆっくり積み立てる方法など様々です。

小学校や中学校の受験を検討されているご家庭はお子様が小さなうちから教育資金が多くかかる傾向にあり、学費以外にも受験対策費等も必要となります。

また、ごきょうだいがいらっしゃるご家庭は教育費の支出が重なり負担が大きくなる時期がいつ頃になるのかの把握も大切です。全体のバランスを見ながら年間どれくらい貯められそうか中期的な計画を立てると、より効率的に準備ができそうです。

積立期間を長期で考えられる場合は資金の一部を運用に回してみる方法

昨今の長期金利の金利低下に伴い、より効率的な運用方法を検討されるご家庭も増えてきました。教育資金はその資金を必要とする時期を先延ばしにする事が難しいため、全額を投資商品で積立をする事はオススメできませんが、積立資金の一部をジュニアNISAや外貨建て保険などを利用して投資運用を始めてみることも一つの手段だと思います。

ただし、投資商品には必ずリスクがありますので、営業担当者やファイナンシャルプランナーなどにしっかり確認して頂ければと思います。

2019年からは幼児教育・保育の無償化が始まっていることもあり、以前より未就学期の貯蓄がしやすくなったというお声もお伺いします。この機会にご家庭の教育方針、収入と一緒に計画を立ててみるとよさそうです。

- 参考資料

- 文部科学省:子供の学習費調査